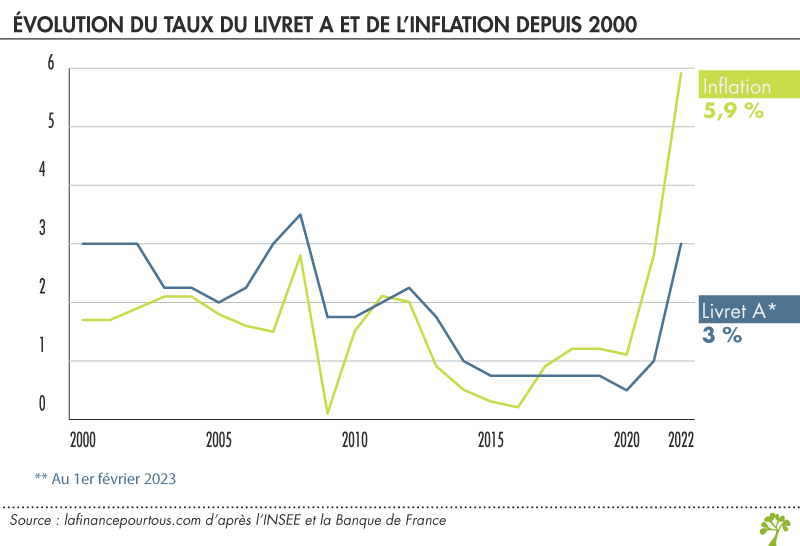

Un autre problème sera également son plafond qui s’élève à 22 950 € et qui ne suffira pas à toutes les personnes qui souhaitent y placer une grande somme. Nous allons voir toutes les alternatives qui s’offrent à vous.

La somme optimale pour une épargne de sécurité sera de 3 à 6 mois de salaire de côté afin de couvrir d’éventuels imprévus.

La sélection des alternatives au livret A

Nous allons séparer en trois catégories les différentes solutions qui s’offrent à vous :

- L’investisseur sécuritaire

- L’investisseur joueur

- L’investisseur risqué

Chaque catégorie correspondra à un profil spécifique et pourra vous aider dans votre choix en fonction de votre stratégie.

L’investisseur sécuritaire

Si vous êtes une personne qui aime la sécurité qu’apporte le Livret A et sa liquidité, mais sans rechercher un haut rendement, alors voici trois alternatives très intéressantes :

| Nom | Livret d’Épargne Populaire (LEP) | Livret de développement durable et solidaire (LDDS) | Assurance-Vie (Fonds Euros) |

|---|---|---|---|

| Rendement annuel | 5% | 3% | 1-2% |

| Plafond | 10 000€ | 12 000€ | Pas de plafond |

| Niveau de sécurité | 9/10 | 9/10 | 7/10 |

Pour ceux qui souhaitent rester sur des produits classiques au sein de leur banque, le LEP et le LDDS sera parfait. Mais attention, le Livret d’Épargne Populaire n’est réservé qu’à une certaine tranche de revenus comme nous montre le tableau ci-dessus :

| Parts de quotient familial | Plafond de revenus |

|---|---|

| 1 part | 21 393 € |

| 1.5 part | 27 107€ |

| 2 parts | 32 818€ |

| 2.5 parts | 38 532€ |

| 3 parts | 44 249€ |

| 3.5 parts | 49 963€ |

| 4 parts | 55 677 € |

| 4.5 parts | 61 391 € |

| 5 parts | 67 105 € |

| 5.5 parts | 72 819 € |

| 6 parts | 78 533 € |

| Par demi-part supplémentaire | 5 714 € |

En revanche, si vous souhaitez vous diversifier et chercher des produits financiers comme des obligations ou autres, l’assurance-vie en fonds euros sera la meilleure solution.

L’investisseur joueur

Maintenant, si vous êtes une personne qui souhaite placer son argent en dehors des livrets traditionnels, vous allez pouvoir utiliser d’autres supports où faire travailler votre argent. Attention, ils seront sujets à de la volatilité plus importante que ceux évoqués précédemment.

| Nom | ETF/ETC sur l’or | Obligations d’États |

|---|---|---|

| Rendement annuel moyen | 5% | 3% |

| Niveau de sécurité | 6/10 | 6/10 |

C’est une solution idéale pour diversifier son épargne et ajouter du dynamisme, même s’il est recommandé de ne pas tout mettre sur ces supports pour éviter de perdre une partie ou la totalité de votre capital. Nous avons choisi des valeurs refuges qui supporteront mieux les crises que des actions classiques.

Pour rappel, les ETF sont des instruments financiers qui permettent de répliquer un indice (SP500, Monde, Secteur de la santé…) via un panier d’actions. Du côté des obligations, ce sont des contrats qui obligent l’emprunteur (ici l’état) à rembourser le prêteur (ici, l’investisseur) en respectant les échéances et les intérêts fixés.

Une valeur refuge est un actif financier qui a tendance à mieux performer lors des crises que les placements classiques (bourse, cryptomonnaie…), ce qui permet à l’investisseur de conserver son capital durant ses mauvaises périodes économiques.

Pour aller plus loin, découvrez comment acheter des ETF sur l’or !

L’investisseur risqué

Pour finir, si vous êtes à la recherche d’un haut rendement, mais qui comporte beaucoup de risques pour dynamiser votre épargne, voici 2 solutions qui s’offrent à vous :

| Nom | ETF Monde | Stacking de cryptomonnaies |

|---|---|---|

| Rendement annuel moyen | 9% | 10% |

| Niveau de sécurité | 3/10 | 2/10 |

Cette dernière solution reste très risquée pour les personnes qui cherchent notamment de la liquidité, de la sécurité et peu de volatilité pour leur épargne, car ces deux actifs seront soumis à de nombreuses variations de leur cours. Mais cela offre de meilleurs rendements à long terme tout en acceptant la possibilité de tout perdre.

Il faut savoir que le stacking en cryptomonnaie consiste à “verrouiller” ses cryptomonnaies sur une un exchange comme Binance afin de recevoir des intérêts sur le montant bloqué.

Pour en savoir plus sur le stacking en cryptomonnaie, découvrez comment celui-ci fonctionne !

Profiter de chaque possibilité

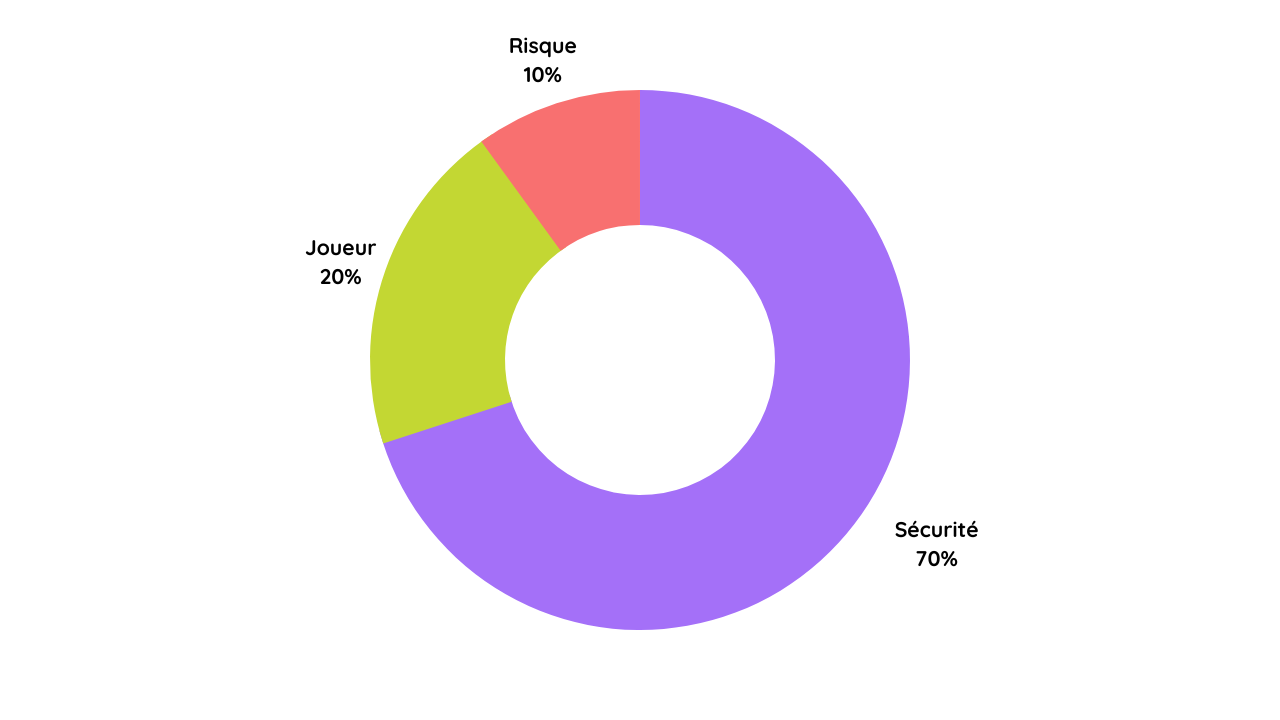

Vous pouvez choisir l’un des trois profils ou alors choisir de faire un mix de ceux-ci dans le but de bénéficier des différents avantages qu’ils apportent tout en diminuant un maximum les risques.

Voici une possibilité intéressante pour ajouter les trois solutions à son épargne :

Dans cet exemple, vous allez avoir 70% de vos fonds sur des livrets classiques afin d’éviter tout risque de perte en capital, mais également d’accepter de ne pas gagner d’argent à cause de l’inflation.

20% de votre épargne sera sur des actifs un peu plus volatils, mais qui reste des valeurs refuges en cas de crise et qui ont tendance à avoir une faible variation de prix.

Et enfin 10% pour laisser une partie de risque, mais mesuré, sur votre épargne qui pourra apporter plus de dynamisme à celle-ci tout en évitant de perdre tout votre capital si ce placement tomberait à zéro.

Quel est le livret le plus rentable ?

Le livret bancaire qui propose le meilleur rendement sera le LEP (Livret d’Épargne Populaire) qui propose un rendement de 4 % par an avec un plafond de 10 000 €.

Où placer son argent quand son Livret A est plein ?

Lorsque vous avez rempli votre Livret A à hauteur de 22 950 €, différentes solutions s’offrent à vous :

| Livret bancaire | LEP | PER | LDDS | PEL | CEL |

|---|---|---|---|---|---|

| Rendement | 4 % | 3-5 % | 3 % | 2 % | 2 % |

| Plafond | 10 000 € | Aucun plafond | 12 000 € | 61 200 € | 15 300 € |

En définitive, les solutions alternatives au Livret A sont nombreuses et dépendront de votre profil et de votre stratégie. L’une des meilleures choses à faire sera de diversifier entre les trois possibilités et d’ajuster le niveau de risque par rapport à vos envies.

Quel est le plafond du Livret A ?

Le Livret A possède un plafond de versement de 22 950 €, qui ne prend pas en compte les intérêts reçus, peu importe la durée.

Pour aller plus loin, découvrez tout ce qu’il faut savoir sur le Livret A !