Une définition encore en évolution

Habituellement, une néo-banque (littéralement « banque nouvelle ») désigne un établissement offrant des services bancaires en ligne sans être rattaché à une banque traditionnelle. Généralement, ces services sont accessibles exclusivement via une application pour smartphones ou tablettes.

Cependant, certains traditionalistes s’offusquent parfois du terme de banque car celui-ci désigne habituellement un établissement détenant une licence bancaire délivrée par l’ACPR, un document légal les autorisant à gérer directement les dépôts ou d’autoriser les découverts. Et si certaines néo-banques comme N26 ou Revolut détiennent en effet cet agrément bancaire, ce n’est pas toujours le cas. Nickel et Sogexia par exemple, en sont dépourvues et sont donc plutôt associées au terme d’intermédiaires financiers, car elles utilisent les services d’une autre banque autorisée à héberger les fonds de leurs clients.

Vous l’aurez compris, même si la définition d’une néo-banque est théoriquement assez claire, il est fort probable qu’elle continue de changer dans les années à venir. Comme nous le verrons plus bas, ces nouvelles banques n’ont clairement pas fini d’évoluer. Et cette évolution se propage d’ailleurs aux banques traditionnelles, qui se tournent de plus en plus vers les offres en ligne.

Et c’est pour cette raison qu’il convient de faire une distinction claire entre les néobanques et les banques en ligne. Ces dernières sont également, comme le nom l’indique, des établissements bancaires qui opèrent exclusivement en ligne, mais à l’inverse des néo-banques, elles dépendent d’une banque traditionnelle. Hello Bank dépend de la BNP, BforBank est une filiale du Crédit Agricole, Boursorama appartient à la société Générale, etc… Cette transition des banques classiques vers l’offre dématérialisée s’étant justement généralisé pour contrer l’impact grandissant d’établissements comme N26 et Nickel, vous pouvez considérer que les banques en ligne sont en quelque sorte la conséquence des néo-banques.

Les principes fondamentaux d’une néo-banque

Avec leurs comptes 100% numériques, dont l’utilisation se résume à une seule application pour smartphone, les néobanques sont en quelques sorte les enfants de la technologie et de la finance, ou fintech.

Et si pour le moment, la plupart des néo-banques demeurent incapables d’offrir les mêmes services qu’une banque traditionnelle (prêts, découverts, etc…), la frontière entre les deux s’atténue de jour en jour. En effet, un nombre croissant de néo-banques disposent désormais d’une licence bancaire, et certaines commencent même à offrir des contrats d’assurances, notamment pour protéger ses clients lors de voyages ou en cas de vol de leurs téléphones.

Logique, puisque la flexibilité offerte par Internet et les smartphones constitue une valeur cardinale pour les néobanques. En proposant des services totalement en ligne ainsi que des produits basiques gratuits (carte bancaire, ouverture de compte sans frais…), les néo-banques se veulent accessibles à tous et à tout moment. Même les personnes interdites bancaires peuvent souscrire à une néo-banque, et celles-ci offrent en outre des frais à l’étranger souvent bien plus avantageux qu’une banque classique. De plus, en tant que service complètement dématérialisé, les néo-banques n’ont évidemment aucun guichet physique.

En somme, vous pouvez considérer que là ou les banques traditionnelles proposent une innombrable diversité de services, les néo-banques préfèrent tout miser sur la simplicité et l’efficacité. Les transactions se font ainsi instantanément, au même titre que l’inscription au débit et le blocage de carte. Et tout cela avec les mêmes niveaux de sécurité qu’une banque classique !

La jeunesse, principale cible des néo-banques ?

Comme souvent lorsqu’on parle de fintech, les néo-banques ont surtout été conçues par et pour les millenials. Cependant, bien que les jeunes furent en effet les premiers à se ruer sur ces banques d’un genre nouveau, la clientèle s’est largement diversifié depuis 2014. Globalement, les néo-banques s’adressent finalement à tous ceux qui se sentent parfois snobés par les institutions bancaires plus classiques. Les clients les plus ciblés par les néo-banques sont ainsi :

- Les personnes qui voyagent régulièrement à l’étranger, et qui souhaitent éviter les frais de conversion, de retraits et d’achats par carte excessifs ;

- Ceux qui n’ont pas de revenus fixes, comme par exemple les auto-entrepreneurs ;

- Les interdits bancaires ;

- Les parents qui souhaitent ouvrir des comptes sans découvert autorisé à leurs enfants.

Publicité

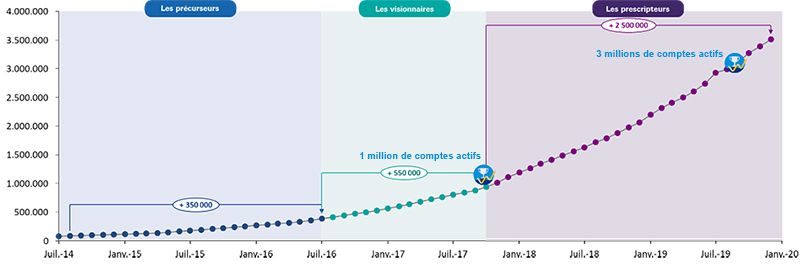

Originellement, les néo-banques ne semblaient pas avoir pour ambition de supplanter les banques traditionnelles, des institutions parfois centenaires qui inspirent naturellement la confiance. Cependant, en ratissant une population plus large, notamment celle à qui les banques classiques ont l’habitude de tourner le dos (les freelances, les grands voyageurs, les clients à faibles revenus, les phobiques de la démarche administrative…), les néo-banques ont clairement gagné du terrain ces dernières années.

Si les amoureux de la fintech aiment parfois les considérer comme la révolution du système bancaire mondial, il est encore trop tôt pour en être certain. Les banques traditionnelles se sont néanmoins senties obligées de répondre à la menace, ce qui explique la multiplication récente des banques en ligne. L’avenir proche nous dira si cela suffira à réduire l’avancée des néo-banques, ou si ces dernières finiront au contraire par les remplacer…

Avantages

- Gratuité des offres, y compris la carte de paiement ;

- Aucune condition de revenus, d’épargne ou de dépenses ;

- Les interdits bancaires sont autorisés à souscrire ;

- Toutes les fonctionnalités accessibles via une seule application ;

- Des frais à l’étranger plus intéressants, parfois totalement gratuit (notamment en zone euro).

Inconvénients

- Pas de découvert possible ;

- Les comptes sont alimentés par virement uniquement. Pas de dépôts d’espèces ou de chèques ;

- Un service client réduit. Certaines offres Premium permettent d’avoir accès à un conseiller, mais elles sont nettement moins courantes ;

- Pas de services financiers : impossibilité d’obtenir un crédit ou d’investir ou d’ouvrir un compte d’épargne.

Pour résumer, en proposant des comptes et des services basiques gratuits, les néo-banques sont désormais incontournables pour les jeunes entrepreneurs, les interdits bancaires ou les personnes souhaitant un autre compte de paiement en complément de leurs livrets d’épargne classique. Si leurs services sont certes encore limités, les néobanques n’ont clairement pas terminé leur évolution et pourraient bien, dans un avenir proche, continuer de changer en profondeur le système bancaire tel que nous le connaissons depuis toujours.

Sur le même sujet : Notre classement des néobanques pour 2022

Les informations fournies dans cet article ont pour unique vocation d’être informatives. Sous aucun prétexte, elles ne peuvent être considérées comme des prestations de conseils en investissement financier ou des incitations à investir dans un quelconque produit financier. Investissons.fr a fait des recherches préalables sur les instruments et services financiers évoqués dans cet article, mais ne pourrait en aucun cas être tenu responsable, directement ou indirectement, par tout dommage ou perte causée suite à l’utilisation de ces instruments ou services. Le lecteur est le seul responsable de l’exploitation de l’information fournie et doit impérativement faire ses propres recherches avant d’entreprendre toute action d’investissement.