Il est aujourd’hui difficile de nier l’impact évident des néo-banques sur le marché bancaire français. Avec des prix défiant toute concurrence mais des services encore limitées, chaque néo-banque dispose d’avantages qui lui sont propres pour répondre aux différents besoins de ses clients. Pour vous aider à vous y retrouver, Investissons.fr vous offre une sélection des meilleures néobanques à surveiller cette année.

Pour ceux qui aiment aller à l’essentiel, découvez notre tableau récapitulatif :

| Compte professionnel | Compte personnel |

|---|---|

| Blank | N26 |

| Sogexia | Revolut |

| Shine | Helios |

| Qonto | Bunq |

| Bunq | |

| Finom |

Blank : La référence des professionnels

La banque Blank est soutenue par le groupe Crédit Agricole et travaille en étroite collaboration avec ce dernier pour pouvoir apporter une solution opitmale pour les autoentrepreneurs, Freelances… Avec à disposition un large choix de tarifs et surtout une possibilité d’encaisser des chèques, la création de devis et de factures, mais également la déclaration automatisée à l’URSSAF de votre chiffre d’affaires !

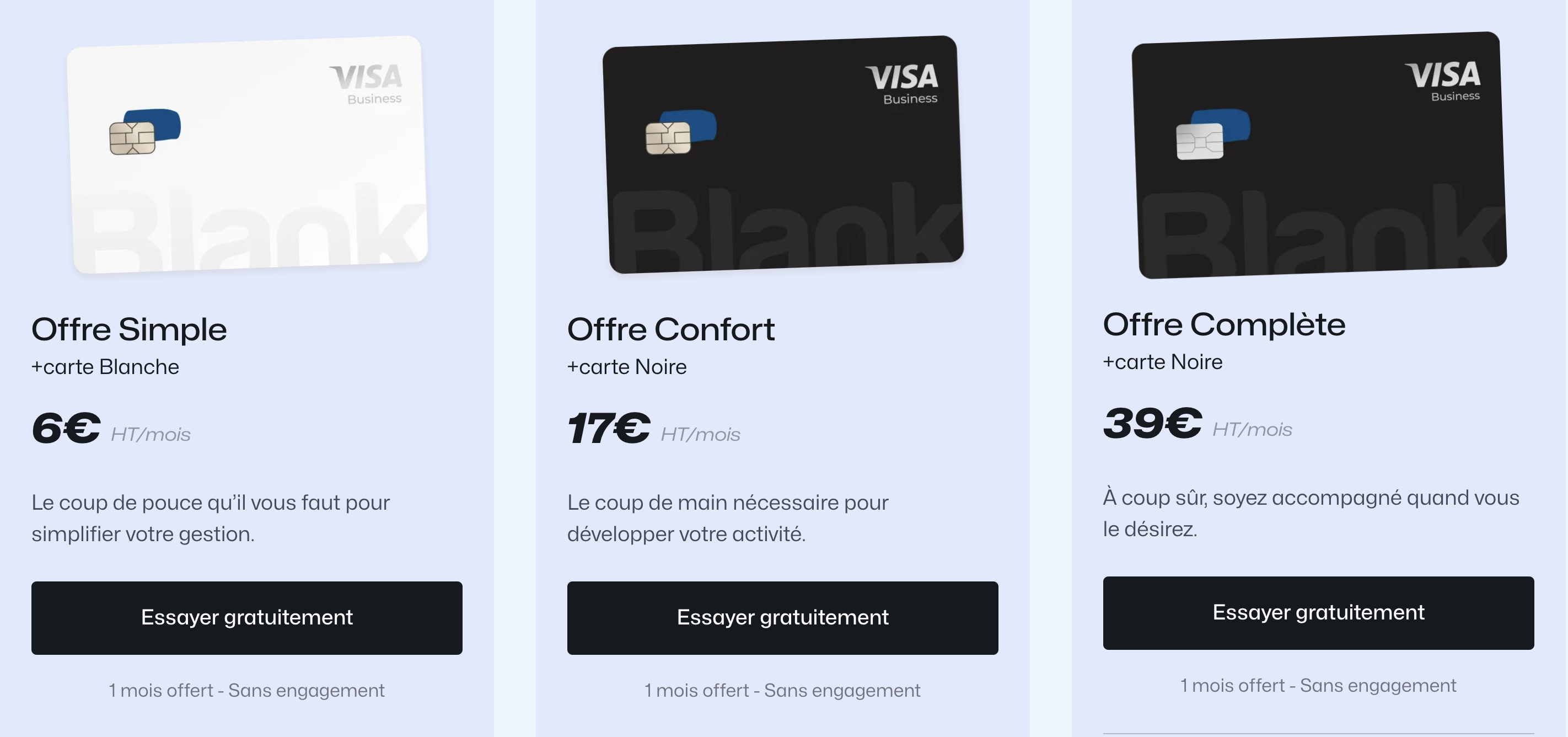

Voici les 3 comptes qui sont à votre disposition :

Parmi ces 3 possibilités, il existe différents avantages que vous allez retrouver comme nous montre le tableau suivant :

| 6€/mois | 17 €/mois | 39 €/mois |

|---|---|---|

| 1 Carte VISA Business | 1 Carte VISA Business | 1 Carte VISA Business |

| 30 Virements SEPA inclus | 60 Virements SEPA inclus | Virements SEPA illimités |

| Création de devis et factures | Création de devis et factures | Création de devis et factures |

| Scan de justificatifs et notes de frais | Scan de justificatifs et notes de frais | Scan de justificatifs et notes de frais |

| Déclaration, précalcul et paiement automatisé de l’URSSAF (micro-entreprise) | Déclaration, précalcul et paiement automatisé de l’URSSAF (micro-entreprise) | Déclaration, précalcul et paiement automatisé de l’URSSAF (micro-entreprise) |

| Support 7j/7 par e-mail uniquement | Support 7j/7 par e-mail | Support 7j/7 par e-mail |

| Support 5j/7 par téléphone | Support 7j/7 par téléphone | |

| Encaissement de chèques (3 inclus) | Encaissement de chèques (20 inclus) | |

| Plafonds de CB plus élevés | Plafonds de CB plus élevés | |

| Accès à un conseiller expert | Accès à un conseiller expert | |

| Garantie maintien de revenus | Garantie maintien de revenus | |

| Doublement garantie panne matériel | Doublement garantie panne matériel |

C’est une solution idéale si vous cherchez à pouvoir bénéficier d’un compte professionnel à bas prix pour gérer au mieux les entrées et les dépenses de votre entreprise avec une banque en ligne reliée au Crédit Agricole qui vous assure une certaine sécurité.

Publicité

N26 : la patronne des néobanques

Lancée en 2015, la néo-banque allemande N26 a su s’imposer à travers l’Europe avec aujourd’hui plus de 2 millions de clients rien qu’en France. Malgré la multiplication de la concurrence ces dernières années, N26 reste LA star des néobanques, même si Revolut demeure un challenger sérieux.

Comme la plupart des néobanques, N26 propose une carte bancaire gratuite, sans la moindre condition de revenus ou de dépenses, et le tout sans aucun frais de tenue de compte. De plus, elle était l’une des premières néobanque à détenir un agrément bancaire européen, alors que la concurrence se contente généralement d’être des établissements de paiement. Par conséquent, les clients N26 bénéficient des mêmes garanties (fonds assurés jusqu’à 100 000 euros) que des banques classiques. Autre particularité d’importance, N26 propose également des crédits à la consommation, ce qui est encore assez rare dans le milieu des néobanques. Une nouvelle manière pour N26 de s’imposer comme une pionnière du secteur.

Si vous souhaitez rejoindre N26, vous aurez le choix entre plusieurs cartes bancaires :

- Une MasterCard classique ;

- La N26 Black, une carte noire de luxe ;

- La N26 Métal, une carte en tungstène plus lourde et élégante pour une clientèle en quête de prestige.

La néobanque allemande permet également des virements à l’étranger jusqu’à 6 fois moins chers qu’une banque traditionnelle, et des paiements hors zone euros sans frais additionnels. Et pour ceux qui adhèrent à la carte Black ou Metal, les retraits hors zone euro sont également gratuits.

Publicité

Attention tout de même : en raison de son origine berlinoise, N26 délivre des IBAN allemands, et non français. Un détail qui peut perturber les nouveaux venus.

Revolut : l’éternel nº2 ?

Les dernières années ont certes été légèrement houleuses, mais Revolut a néanmoins réussi à maintenir son influence sur le marché bancaire européen en s’adaptant rapidement. Originellement une banque britannique, Revolut propose maintenant à ses clients Français de pouvoir bénéficier d’un IBAN Français, un grand avantage par rapport à son concurrent direct.

Pour ce qui est des offres, sachez que Revolut propose également plusieurs cartes, mais seulement la plus basique est gratuite. Pour les cartes payantes, les tarifs sont compris entre 2,99 et 13,99 euros, mais aucun frais de tenue de compte n’est demandé et les paiements par carte à l’étranger sont à la fois gratuits et illimités, où que vous soyez dans le monde. Comme la plupart des néobanques, Revolut se vante en effet de grandement faciliter la vie des grands voyageurs.

Une seule condition doit être remplie pour pouvoir ouvrir un compte chez Revolut : un premier dépôt de 10 euros quelle que soit la carte que vous choisissez, et l’ouverture peut alors être effectuée très simplement, en seulement quelques minutes.

En ce qui concerne l’expérience utilisateur, elle est probablement la meilleure du marché, grâce à son excellente application mobile. Toutes les fonctionnalités y sont par exemple accessibles, même si vous choisissez la formule gratuite. Un avantage que l’on ne retrouve pas sur la plupart des autres néobanques, y compris chez son principal concurrent N26. L’application vous permet ainsi de gérer votre budget au quotidien et même de faire des investissements (matières premières, crypto-monnaies, bourse…) en quelques clics.

Publicité

Sogexia : bilan mitigé

Parmi les néobanques débarquées sur le marché dans les années 2010, Sogexia fût la première à commercialiser une offre destinée aux professionnels. Celle-ci s’adresse avant tout aux indépendants, aux entreprises et aux associations, mais certaines fonctionnalités proposées ne sont pas forcément pertinentes. Par exemple, l’export comptable ou encore le dépôt de capital n’ont pas grand intérêt pour les entreprises à faibles chiffres d’affaire. En outre, contrairement à Shine, les dépôts de chèque ne sont pas possibles sur Sogexia.

En ce qui concerne les comptes particuliers, Sogexia propose globalement les mêmes services que le reste de la concurrence, et ce malgré des frais bancaires plus élevés, alors que les autres néobanques ont justement pour habitude d’éviter au maximum d’appliquer de tels frais. Il faudra compter 9,9 euros pour la commande de la carte physique, 1 euro de frais de retrait en distributeur, 2,95% de frais de change ou encore 1,5 euros en cas d’oubli du code.

Cela dit, la carte Métal présente quelques avantages intéressants, comme par exemple des plafonds élevés (jusqu’à 30 000 euros), des retraits et paiements gratuits à l’étranger, et surtout une garantie d’assurance et d’assistance élargie aux déplacements, voyages, achats en ligne et même aux réparations de téléphone.

De plus, l’offre basique donne accès au Sogexia Club, un système de cashback chez plus de 1000 enseignes. En moyenne, vous pouvez ainsi profiter de réductions d’environ 7% de remboursement lorsque vous effectuez vos achats dans un point de vente partenaire. Notez bien qu’habituellement, les offres de cashback se limitent à des remboursements allant de 1 à 3% !

Mais le principal avantage de Sogexia tient à son offre assurance habitation complète. Dégâts des eaux, incendies, vols avec effraction, assistance hébergement, défense juridique ou responsabilité… Grâce à son partenariat avec l’assureur Appenin, vous êtes totalement protégé, et très facilement ! La filiale de Covéa s’occupe même de la résiliation avec votre ancien assureur en moins de 3 minutes !

En somme, même si la tarification est loin d’être la plus compétitive, l’offre de Sogexia est plutôt complète. Le montant des frais bancaires reste tout de même un inconvénient de poids, alors que la plupart des clients se tournent justement vers les néobanques pour éviter de tels coûts… Problématique !

Publicité

Shine : la néobanque engagée pour les professionnels

La néobanque Shine est quelque peu particulière, car elle est certifiée B Corp, un label international qui signifie que l’entreprise respecte « les normes sociales et environnementales, de gouvernance et de transparence avec le public ». De plus, elle a rejoint le groupe Société Générale en 2020, ce qui entre quelque peu en contradiction avec la définition actuelle des néobanques.

Cependant, cette définition continue d’évoluer et surtout, Shine affiche des principes fondamentaux identiques aux autres néobanques puisqu’elle est dépourvue d’agences physiques et peut être gérée depuis son application mobile (iOS ou Android). D’où son inclusion dans ce classement.

À l’origine, Shine était plutôt conçue pour les entreprises unipersonnelles, mais elle s’adresse désormais à tous types de structures. Spécialisée dans les comptes professionnels, l’application de Shine inclut un outil de facturation, un calcul des cotisations et une aide à la comptabilité. Et contrairement à la plupart des autres néobanques, Shine vous permet même d’effectuer des dépôts de chèque ! Et si vous souscrivez à l’offre, Premium ou Business, vous pourrez également profiter d’une assurance et de conseils juridiques adaptés à votre activité.

En ce qui concerne les inconvénients, sachez que seuls les virements SEPA sont possibles, ce qui signifie que les pour vos transactions internationales, vous ne pourrez utiliser le système SWIFT. En outre, l’ouverture d’un compte chez Shine est largement plus complexe qu’au sein des autres néobanques, puisque vous seront demandés entre autres : un code APE, SIRET, une estimation de votre revenu annuel, de votre patrimoine, ainsi que votre éventuelle résidence fiscale à l’étranger… Une curiosité qui entre en contradiction avec les principes de flexibilité qu’adoptent habituellement les autres néobanques !

En revanche, suite à l’acquisition de la Société Générale, Shine a hérité de sa licence bancaire. Cela lui permet enfin de proposer de Prêts Garantis par l’État (PGE) auxquels sont éligibles toutes les sociétés, y compris les micro-entreprises. De plus, si votre entreprise est «engagée pour la planète et la société » ou qu’elle répond aux critères de labels responsables, Shine vous proposera des taux d’emprunt réduits !

Globalement, l’offre de Shine est moins couteuse que pour une banque traditionnelle lors de l’ouverture de votre nouveau business, mais reste nettement plus compliquée que les autres néobanques. À conseiller surtout aux micro-entrepreneurs qui ont besoin d’aide à la création de leur entreprise, ainsi qu’une offre juridique et comptable plus complète !

Publicité

Qonto : Le concurrent direct de Shine

Si vous êtes un professionnel indépendant ou une PME, alors la banque Qonto sera l’un de vos meilleurs alliés du quotidien pour vous accompagner sur l’aspect financier de votre entreprise.

Qonto propose 3 solutions afin de répondre à un maximum de besoins, avec un prix plus élevé que Shine, mais qui comprend plus de fonctionnalités que ce dernier.

Voici le tarif pour les travailleurs indépendants de Qonto :

| 9€/mois | 19€/mois | 39€/mois |

|---|---|---|

| Carte One Mastercard, paiements jusqu’à 20 000€/mois | Carte One Mastercard + cartes virtuelles illimitées | Carte One Mastercard + cartes virtuelles illimitées |

| 30 virements et prélèvements /mois | 60 virements et prélèvements /mois | 100 virements et prélèvements /mois |

| 1 compte | 1 compte + 1 sous-compte | 1 compte + 4 sous-comptes |

| Support client 7j/7, 24h/24 | Support client 7j/7, 24h/24 | Support prioritaire 7j/7, 24h/24 |

| 50+ intégrations partenaires | 80+ intégrations exclusives | 80+ intégrations exclusives |

| Accès aux offres de financement | Accès aux offres de financement | Accès aux offres de financement |

| 1 x Accès comptable | 1 x Accès comptable | |

| Aide à la comptabilité | Aide à la comptabilité | |

| Gestion des factures clients et fournisseurs | Gestion des factures clients et fournisseurs | |

| Tableau de bord avancé | Tableau de bord avancé |

Il existe également d’autres offres pour les TPE avec 1 à 9 employés ou les PME de 10 à 250+ employés qui s’adapteront à vos besoins. Il faut savoir qu’il est possible d’utiliser Qonto pour créer votre entreprise et être accompagné dans cette démarche.

Publicité

Helios

Créée en 2020, c’est une banque qui a pour engagement de soutenir l’écologie et d’aller à contre-courant des banques traditionnelles qui financent les industries polluantes via votre épargne.

Depuis leur création, Hélios a financé des projets verts à hauteur de six millions d’euros, ils ont été certifiés “sans énergies fossiles” et ont dépassé les 10 000 clients. Vous pouvez également simuler l’emprunt carbone de votre compte bancaire en direct afin de mieux comprendre l’importance de cet enjeu.

Pour leur offre, ils s’adressent principalement aux particuliers qui souhaitent ouvrir un compte courant, commun ou un livret d’épargne :

| Compte courant (6€/mois) | Compte jeune (3€/mois) | Compte commun (3€ par personne / mois) | Compte avenir (inclus) |

|---|---|---|---|

| Une carte de paiement | 18-23 ans | Deux cartes de paiement | Protection de vos fonds |

| Une carte virtuelle | Une carte de paiement | Suivi simplifié des opérations | Virements instantanés |

| Pilotage du budget | Une carte virtuelle | Assurer l’équité des dépenses | Choix des secteurs à soutenir |

| Espace client multi-device | Pilotage du budget | Pilotage du budget complet | Épargne automatique |

| 5 retrait gratuit / mois | Espace client multi-device | 5 retrait gratuit / mois | Pas de rémunération |

| Suivi d’impact écologique | 5 retrait gratuit / mois | Suivi d’impact écologique | |

| Paiement gratuit zone euro | Suivi d’impact écologique | Paiement gratuit zone euro | |

| Paiement gratuit zone euro |

Si l’environnement est au centre de vos priorités et que vous souhaitez diminuer votre impact carbone au maximum, alors Hélios est la meilleure solution pour réduire considérablement vos répercussions sur le monde tout en profitant d’une banque moderne et qui saura répondre à vos besoins.

Publicité

Bunq

C’est également un acteur qui a décidé de se positionner sur la transition énergétique pour aider la réduction d’émission de CO2 dans le milieu de la finance.

Contrairement à Hélios, Bunq propose des comptes pour les professionnels en plus des comptes pour les particuliers qui pourront répondre à la problématique de certains entrepreneurs.

Si vous souhaitez aller encore plus loin dans votre démarche écologique, la banque propose une offre spéciale pour vous la “easy green”, elle vous coûtera un peu plus cher chaque mois, mais offre la possibilité de planter un arbre tous les 100€ dépensés, avoir une carte en métal pour éviter le plastique, tout en choisissant où est investi vos dépôts.

Voici les offres que propose Bunq pour les particuliers :

| 2.99€/mois | 8.99€/mois | 17.99€/mois |

|---|---|---|

| Retrait payant | 6 retraits par mois | 6 retraits par mois |

| Pas de carte virtuelle | Carte virtuelle disponible | Carte virtuelle disponible |

| Pas de cashback | Pas de cashback | Cashback disponible |

| Virements instantanés | Virements instantanés | Virements instantanés |

| IBAN français | IBAN français | IBAN français |

| Suivre son impact CO2 | Suivre son impact CO2 | Suivre son impact CO2 |

| Planter un arbre tous les 100€ |

Bunq est une bonne alternative à Hélios notamment si vous recherchez un compte professionnel qui peut aider la transmission écologique et réduire votre impact de CO2.

Publicité

Finom

C’est l’une des meilleures solutions pour les PME ou les indépendants qui ne devront rien débourser pour ouvrir un compte chez Finom et si vous souhaitez créer une SAS ou une SASU, Finom va vous accompagner pour votre KBIS avec la supervision d’un avocat et de manière gratuite pour tous les clients de Finom.

L’entreprise propose différentes offres et un essai gratuit de 30 jours sur la solution que vous désirez :

| 0€/mois | 17€/mois | 40€/mois | 149€/mois |

|---|---|---|---|

| 1 utilisateurs | 2 utilisateurs | 5 utilisateurs | 10 utilisateurs |

| Pas de cashback | 2% de cashback | 3% de cashback | 3% de cashback |

| Intégrations comptables | Intégrations comptables | Intégrations comptables | Intégrations comptables |

| Pas d’accès comptable | Accès comptable | Accès comptable | Accès comptable |

| Pas de données visuelles des revenus et dépenses | Données visuelles des revenus et dépenses | Données visuelles des revenus et dépenses | Données visuelles des revenus et dépenses |

| Historique des transactions dans des tableaux de bord intelligents | Historique des transactions dans des tableaux de bord intelligents | Historique des transactions dans des tableaux de bord intelligents | Historique des transactions dans des tableaux de bord intelligents |

| Pas de gestion des rôles et des utilisateurs | Gestion des rôles et des utilisateurs | Gestion des rôles et des utilisateurs | Gestion des rôles et des utilisateurs |

Si vous êtes à la recherche d’une solution simple et efficace pour gérer votre entreprise et créer votre SAS ou SASU, alors Finom peut être fait pour vous.

Publicité

Qu’est-ce qu’une néobanque ?

Débarquées en France au début des années 2010, les néobanques sont des établissements bancaires en ligne principalement destinés aux jeunes, aux grands voyageurs et aux entrepreneurs qui proposent leurs services à des frais bien moins élevés que les banques traditionnelles (pas ou peu de frais de gestion, aucun surcout pour les opérations effectuées à l’étranger, cartes bancaires gratuites, etc…).

Elles se distinguent originellement des banques en ligne comme par exemple HelloBank car elles ne sont normalement rattachées à aucune banque traditionnelle, mais leur impact grandissant a toutefois motivé les institutions bancaires classiques à imiter leurs modes de fonctionnement, voire à racheter certaines néobanques pour les intégrer dans leur groupe. Le concept étant encore en phase d’évolution, nous vous invitons à consulter l’article exclusivement dédié à leur fonctionnement ici, afin d’appréhender plus en profondeur les différents avantages et inconvénients que véhiculent ces banques d’un genre nouveau.

Conclusion : une large gamme d’offres adaptées à tous

Vous l’aurez bien compris, pour savoir quelle est la meilleure néobanque, vous devrez d’abord définir précisément vos besoins. Pour une offre basique à petits prix destinée aux particuliers, on recommandera plutôt N26. À l’inverse, les professionnels préfèreront probablement une offre de Shine ou éventuellement de Sogexia. Et enfin, si votre priorité se situe plutôt du côté de l’efficacité de l’application, c’est certainement Revolut qui devrait retenir votre attention. Vous voilà fin prêt à ouvrir un nouveau compte en toute sérénité.