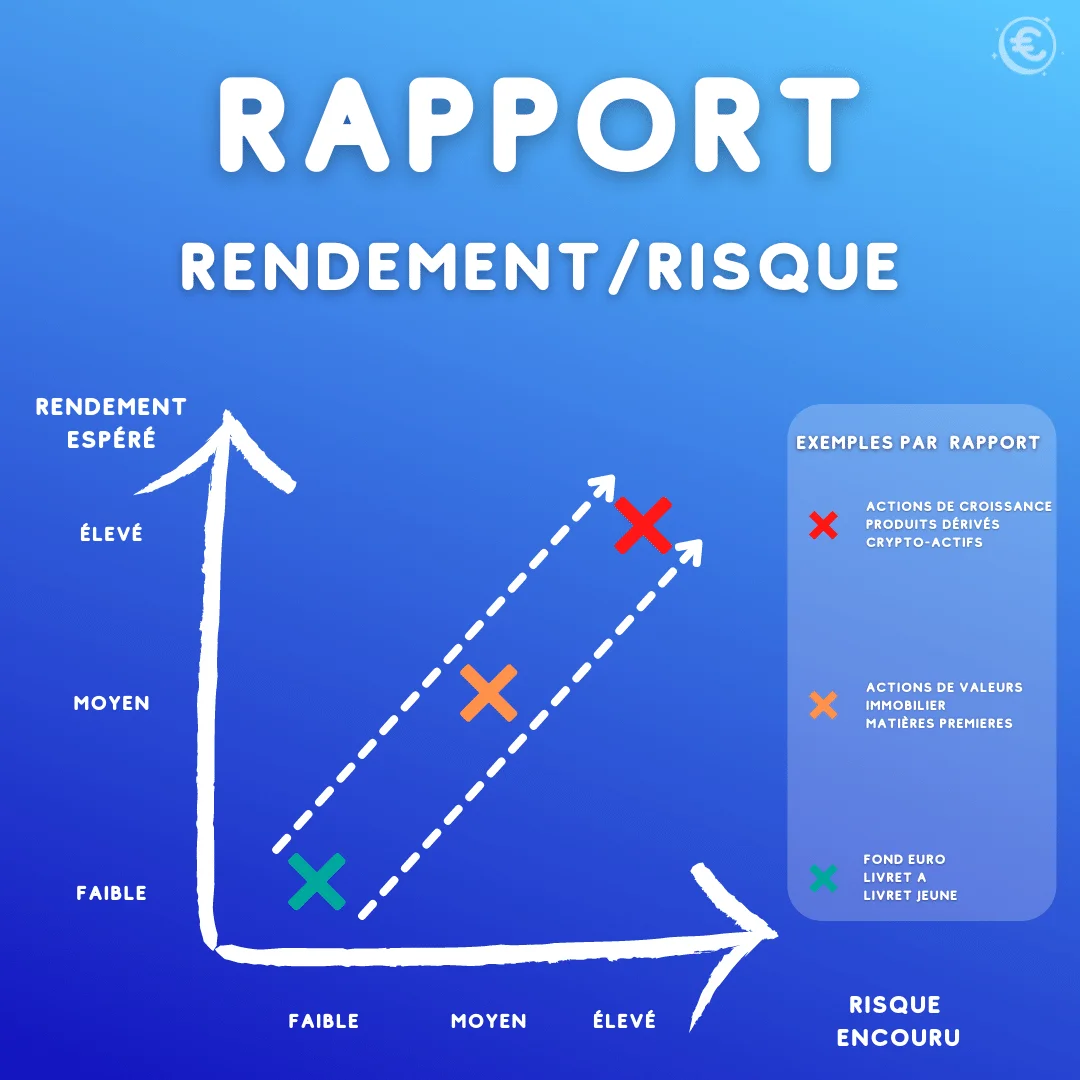

Risque versus rentabilité, ce qu’il faut savoir

D’une manière générale, l’appréciation du risque n’est pas la même pour tout le monde. En matière financière, elle mesure la capacité à récupérer, en fin de placement, l’intégralité des sommes versées. C’est encore aujourd’hui l’objectif numéro 1 des épargnants français. Selon une récente étude réalisée par la Banque de France, moins de 1 français sur 5 se déclare prêt à risquer une partie de son argent dans un placement.

D’ailleurs, plus de 60 % de la « sur-épargne » constituée par les français depuis le début de la pandémie (187 milliards d’euros), dort sur des comptes courants et autres dépôts liquides ou, au mieux, sur des livrets. Et la remontée du taux du Livret A au 1er février 2022 ne risque pas d’inverser la tendance.

Or, il est devenu très difficile de conjuguer rendement et totale sécurité. Ces deux notions sont même devenues antinomiques et inversement proportionnelles l’une de l’autre. Plus un placement est sûr, moins il est rentable.

En effet, pour contrer l’aversion au risque des investisseurs et les attirer sur des supports présentant un danger de perte en capital, il faut leur proposer une rémunération supérieure à celle servie sur les placements sans risque. Le rendement est la juste rémunération de la prise de risques.

En outre, le taux de rémunération des placements dépend, en grande partie, des taux directeurs de la Banque Centrale Européenne (BCE). Or, ils restent à ce jour et depuis quelques années négatifs. C’est la raison pour laquelle les taux de l’épargne non réglementée (c’est-à-dire non gérée par l’État) sont si bas.

Si certains produits comme le Livret A affichent 1 % de rémunération, c’est parce que c’est l’État qui en fixe le taux. Il charge ensuite les banques d’en organiser la collecte pour son compte (via la Caisse des dépôts et Consignations – CDC), moyennant le versement d’une commission.

La Banque Centrale américaine (FED – homologue de la BCE) a récemment annoncé un plan de hausse des taux pour lutter contre l’inflation. Une première hausse de 0,25 % a déjà eu lieu le 16 mars 2022. Elle devrait être suivie de 6 autres (de 0,25 également) dans le courant de l’année 2022. Du jamais vu depuis une quarantaine d’années de baisse continue ! Par effet de contagion, la BCE devrait être amenée à relever également les siens. Ce phénomène pourrait générer mécaniquement une hausse de la rémunération des placements sans risque.

Enfin, la notion de sécurité du capital peut elle-même s’avérer toute relative, même pour les placements dits « sans risque ». En effet, la reprise marquée de l’inflation (4,4 % attendus par la Banque de France sur l’ensemble de l’année 2022) tend à éroder le pouvoir d’achat des sommes placées. Les 1 % servis sur le Livret A correspondent en fait à une rémunération négative de 3,4 %.

Exemple : 1 000 € placés à 1 % rapportent 10 euros au bout d’un an mais si, parallèlement, les prix ont monté de 4 %, le pouvoir d’achat de ces 1 000 € n’est plus de 1 010 € avec les intérêts mais de 969,60 € seulement.

Placements sans risque : Gardez votre argent disponible

Les supports de placement suivants sont faits pour vous si vous souhaitez que votre argent soit sécurisé tout en restant disponible à tout moment.

Livret A : un incontournable pour placer son épargne depuis 1818

C’est un compte d’épargne rémunéré dont les fonds sont disponibles à tout moment. 54,9 millions de français en détiennent un, pour un encours global de 352,5 milliards d’euros, selon les dernières données de la Caisse des Dépôts et Consignations.

Le Livret A est un produit réglementé : c’est l’État qui fixe ses conditions. Il garantit également les fonds, qui y sont investis. Ce support est donc particulièrement sûr.

Les fonds ainsi placés restent totalement disponibles : les retraits peuvent être effectués à tout moment, sans contrainte. Concernant sa fiscalité, il est totalement exonéré d’impôt sur le revenu et de prélèvements sociaux.

L’ouverture d’un Livret A peut se faire auprès :

- D’une banque à réseaux classiques comme la Société Générale, BNP Paribas;

- D’une banque à capitaux publics comme la Banque Postale;

- D’une banque mutualiste comme le Crédit Mutuel ou la Caisse d’Épargne.

Pour en savoir plus sur le sujet : Tout savoir sur le livret A

Livret de Développement Durable et Solidaire (LDDS) : Donner du sens à votre épargne

C’est un livret réglementé qui fonctionne comme le livret A, avec un plafond inférieur. 24,3 millions de Français en détenaient un à fin 2020, pour un encours de près de 130 milliards d’euros (stable). Une partie des ressources collectées par la Caisse des dépôts et Consignations au titre du Livret A et du LDDS sert à financer le logement social, la politique de la ville et le développement de l’économie sociale et solidaire.

Concernant les modalités de fonctionnement, la fiscalité et les établissements de souscription, les conditions sont les mêmes que celle du Livret A

Livret d’Épargne Populaire (LEP) : un bon placement si vous rentrez dans les critères

Le LEP a été créé, à la base, pour aider les personnes disposant des revenus les plus modestes. Ce support leur permet de placer leurs économies de manière à maintenir leur pouvoir d’achat. Les souscripteurs doivent justifier d’un montant de revenus limité.

Son taux est plus avantageux que celui du Livret A. Il se situe toujours à + 0,5 % par rapport à ce dernier (soit 1,5 % en l’absence d’inflation) ou tient compte de l’inflation annuelle moyenne sur les 6 derniers mois. C’est un bon bouclier contre l’inflation, qui est relativement sous-exploité par les Français. Alors que 40 % d’entre eux peuvent y accéder, seulement 7 millions de détenteurs l’ont adopté, pour un encours de 41 milliards d’euros (au même niveau que 1999).

Concernant les modalités de fonctionnement, la fiscalité et les établissements de souscription, les conditions sont les mêmes que celle du Livret A

Livret jeune : réservé uniquement aux 12-25 ans

C’est un produit d’épargne destiné uniquement aux jeunes. Sa rémunération est librement fixée par les banques mais elle ne peut pas être inférieure au taux du livret A.

Concernant les modalités de fonctionnement, la fiscalité et les établissements de souscription, les conditions sont les mêmes que celle du Livret A

Compte Épargne Logement (CEL) : Placement sans risque orienté vers l’immobilier

Il s’agit d’un produit d’épargne réglementé qui permet de bénéficier, sous conditions, d’un prêt immobilier (pour l’acquisition de la résidence principale, de parts de SCPI ou la réalisation de travaux). D’un montant maximum de 23 000 €, ce crédit peut s’étaler sur 2 à 15 ans. Pour les CEL ouverts avant 2018, il est possible de toucher une prime d’État d’un montant égal à 50 % des intérêts acquis, plafonné à 1144 €.

Le taux du prêt issu du CEL s’établit aujourd’hui à 1,75 % (soit 0,25 % du taux de rémunération du CEL majoré de 1,5 % qui représentent les frais de gestion). Ce niveau de taux le rend peu compétitif par rapport aux taux d’emprunt actuels du marché. Cependant, il peut constituer un prêt complémentaire, utile pour boucler votre plan de financement.

Fiscalité : lors du versement des intérêts, l’établissement bancaire effectue un Prélèvement forfaitaire unique de 30 %. Ce dernier correspond à l’impôt sur le revenu des capitaux mobiliers, à hauteur de 12,8 %, et aux prélèvements sociaux, à hauteur de 17,2 %. Si vous n’êtes pas ou peu imposable, il est certainement préférable de renoncer à ce barème forfaitaire et choisir de rester au barème progressif. Les modalités de fonctionnements et les établissements bancaires sont similaires au Livret A

Les livrets d’épargne ou comptes épargne bancaires

Les livrets d’épargnes sont considérés comme des produits non réglementés. Ce sont les établissements financiers (et non l’État) qui en fixent les conditions. Leurs taux sont actuellement très bas mais certains établissements peuvent proposer des offres intéressantes quand ils sont à la recherche de parts de marché.

Pour ce qui est de la fiscalité : les intérêts produits sont soumis à l’impôt sur le revenu des capitaux mobiliers et aux prélèvements sociaux sous la forme d’un Prélèvement Forfaitaire Unique (PFU) de 30 %.

L’ouverture d’un Livret d’épargne peut se faire auprès :

- D’une banque en ligne comme Hello Bank ou Boursorama Banque;

- De filiales bancaires des constructeurs automobiles comme Renault Bank

- D’un groupe d’assurance comme Axa Assurance;

- D’enseignes de la grande Distribution comme Carrefour.

Tableau récapitulatif des produits d’épargne liquides

| Produits d’épargne liquides réglementés | Livret A | LDDS | LEP | Livret Jeune | CEL | Livrets d’épargne bancaires |

| Pour qui | Toute personne domiciliée en France (1 seul livret par personne) | Toute personne domiciliée en France (2 LDDS maximum par foyer fiscal) | Toute personne résidant en France et répondant à certains critères (2 LEP maximum par foyer fiscal) | Toute personne âgée de 12 à 25 ans résidant en France | Toute personne résidant en France1 seul CEL par personne mais possibilité de cumuler avec un PEL | Toute personne mineure ou majeure |

| Versement initial | 10 € | 15 € | 30 € | 10 € | 300 € | Montant faible mais variable selon l’établissement |

| Plafond | 22 950 € | 12 000 € | 7 700 € | 1 600 € | 15 300 € | Montant élevé mais variable selon l’établissement |

| Rémunération | 1 % par an | 1% par an | 2,2 % par an | 1% par an | 0,75 % brut de 0,53 % à 0,62 % net (selon régime fiscal choisi) | – de 0,1 brut en moyenne de 0,09 % à 0,063 % net (selon régime fiscal choisi) |

| Fiscalité | Exonéré | Exonéré | Exonéré | Exonéré | PFU 30 % ou imposition au barème | PFU 30 % ou imposition au barème |

Les produits d’épargne bloqués pour placer votre argent sans risque

Vous souhaitez que votre épargne soit sécurisée mais vous acceptez qu’elle soit bloquée pendant quelque temps, afin d’en maximiser la rentabilité. Parmi les produits de cette catégorie, seul le PEL est un produit d’épargne réglementé.

Plan d’Épargne Logement (PEL) : un produit réglementé universel

C’est un placement bancaire réglementé (comme le CEL) sans risque et bloqué. Il permet de se constituer un petit capital, en vue d’un éventuel achat immobilier. Comme pour le CEL, l’établissement bancaire prélève un montant forfaitaire de 30 % sur les intérêts, au titre de l’impôt sur le revenu des capitaux et des prélèvements sociaux. En revanche, les PEL ouverts avant 2018 bénéficient d’une exonération d’impôt mais restent soumis aux prélèvements sociaux (17,2 %).

Le taux de rémunération d’un PEL dépend de sa date d’ouverture ; ceux datant d’avant 2016 sont bien mieux rémunérés. Mais attention ! Plus le taux d’intérêt servi est élevé, plus le taux de l’emprunt le sera aussi.

Exemple : ceux ouverts entre 2000 et 2003 bénéficient d’un taux d’intérêt de 3,27 % (contre 1 % actuellement) et d’un taux d’emprunt de 4,97 % .

Si vous détenez un PEL depuis au moins 4 ans, vous pouvez bénéficier d’un prêt destiné à financer l’achat d’un bien immobilier ou de travaux. D’un montant maximum de 92 000 € sur une durée de 2 à 15 ans, il est assorti d’un taux de 2,20 % hors assurance, ce qui représente le double de ce que l’on peut obtenir en moyenne sur le marché actuellement.Pour les PEL datant d’avant 2018, une prime d’État d’un montant maximum de 1 525 € vient bonifier le rendement.

Compte à terme (CAT) : un placement long terme

C’est un compte d’épargne qui offre un taux d’intérêt légèrement supérieur à celui du livret bancaire (non réglementé), à condition que les sommes déposées soient bloquées pendant un certain temps (3 mois, 6 mois, 12 mois etc.). Les retraits avant la date d’échéance sont possibles mais pénalisés en termes de rendement. Ce type de support, qui affiche de faibles rémunérations, peut être utilisé pour isoler certaines sommes du compte dépôt, dans l’attente d’un investissement à court terme.

La rémunération est fixée par la banque à taux fixe ou variable en fonction de l’horizon de placement. Concernant l’imposition, la rémunération est intégralement soumise au PFU de 30 %

Fonds Euros d’une assurance vie : le placement préféré des français

C’est un contrat sur lequel l’assuré investit son capital, qui est alors garanti par l’assureur, sans limitation de temps. Les intérêts sont définitivement acquis et s’ajoutent annuellement au capital garanti : c’est l’effet de « cliquet ».

Pour bien comprendre : l’assurance-vie est une enveloppe dans laquelle l’assuré peut placer son épargne sur plusieurs supports financiers : un ou plusieurs supports euros et un ou plusieurs fonds en unités de compte.

Les supports Euros sont garantis par l’assureur. Ils sont majoritairement investis dans des actifs obligataires et donc stables. Les fonds en Unités de Compte (UC) proposent des investissements dans tout type de supports et notamment des actifs boursiers. Ils comportent donc un risque de perte en capital, en cas de crise financière.

Pour en savoir plus sur le sujet : L’assurance-vie produit financier préféré des Français

- Les assureurs contraignent de plus en plus les épargnants à placer une partie de leurs investissements sur des fonds en unités de compte (environ 30 %). Rares sont ceux qui acceptent un investissement total sur un support Euros;

- Les fonds investis ne sont pas complètement bloqués. Il existe des possibilités de rachat (récupération des fonds épargnés) partiel ou total pendant toute la durée de vie du contrat.

Fiscalité sur les plus-values de l’assurance vie : elle varie en fonction de la durée de détention du contrat et en fonction de la date de versement des primes.

Globalement, elle s’établit entre :

- 17,2 % (taux des prélèvements sociaux) au-delà de 8 ans de détention, dans la limite de l’abattement de 150 000 € sur les versements ;

- 24,7 % au-delà de 8 ans et de la limite de l’abattement ;

- 30 % dans tous les autres cas.

Publicité

Vous souhaitez ouvrir un contrat d’assurance vie ? Découvrez notre sélection d’assurance vie pour 2022

Fonds euros du PER

Descendant du PERP, PERCO, contrat Madelin etc., le PER est un produit d’épargne à long terme. Il vise à constituer un complément de retraite pour les épargnants, sous forme de rente viagère ou de capital. Comme l’assurance vie, il bénéficie d’avantages fiscaux.

Le PER est bloqué jusqu’à la retraite sauf en cas de survenance de certains aléas de la vie.

Publicité

Il s’agit de titres non cotés en Bourse émis par les caisses locales des banques mutualistes (Crédit Agricole, Caisse d’Épargne, Banques Populaires, Crédit Mutuel etc.).

En les souscrivant, vous devenez propriétaire d’une fraction du capital de ces banques. En revanche, contrairement aux actions cotées, la valeur des parts sociales ne varie pas en fonction de la Bourse. En cas de vente, le remboursement des parts sociales se fait au prix d’achat initial.

De plus, leur rémunération est versée sous la forme d’un dividende correspondant à un taux d’intérêt. Celui-ci est fixé tous les ans en Assemblée Générale de la Caisse locale, en fonction de ses résultats. Les performances relevées sont stables dans le temps et un peu supérieures à celles du livret A. Elles rivalisent même avec celles des fonds en euros.

L’achat de parts sociales peut se faire auprès des banques concernées soit à l’ouverture du compte, soit lors d’une opération : crédit immobilier, souscription d’un PEL etc.

| Produits d’épargne bloqués | PEL | Compte à terme | Fonds euros des assurances vie | Fonds euros du PER | Parts sociales banques mutualistes |

| Versement initial | 225 € minimum puis 540 € minimum chaque année | Varie selon les banques. À partir de 150 € en moyenne | entre 100 et 1000 € en moyenne | Pas de montant imposé | Valeur d’une part sociale : entre 1,5 et 450 € |

| Durée | Entre 4 et 10 ans | 1 mois à 5 ans (parfois au-delà) | 8 ans | Jusqu’à l’âge de la retraite | 1 an et plus |

| Plafond | 61 200 € | 1 mois à 5 ans (parfois au-delà) | Diffère selon l’assureur | Diffère selon l’assureur | Entre 200 et 100 000 € selon les banques |

| Rémunération | 1 % brut 0,70 % net par an | Entre 0,35 et 0,85 à 3 mois Entre 0,40 et 0,90 à 6 mois Entre 0,7 et 1 % à 12 mois (taux de sept 2021) | Rendement moyen 1 % en 2021 | 1 à 2 % (1,1 en moyenne en 2021) | Varie selon les Caisses (entre 1,1 et 1,8 %). Plafonné au TMO* majoré de 2 points |

| Fiscalité | PFU 30 % ou imposition au barème | PFU 30 % ou imposition au barème | Avant 8 ans : PFU 30% Après 8 ans : 24.7% | Sortie en capital exonéré d’impôts si versements non déduits des revenus. Sinon IR et plus-values imposées au PFU 30%. Sortie en rente : IR (pensions et retraites) + prélèvements sociaux 17,2 % | PFU 30 % ou imposition au barème |

*TMO : Taux moyen de rendement des obligations des sociétés privées. 0,2 % au 1er semestre 2021

Avantages et Inconvénients des produits d’épargne sans risque

| Produits d’épargne | Les avantages | Les inconvénients |

| Pour tous les produits d’épargne liquides | – Absence de frais – Fonds disponibles à tout moment – Rémunération garantie et connue à l’avance – Dépôts et retraits libres | – Faible rémunération voire rémunération négative en période d’inflation |

| Livret A | – Pas d’imposition | – Faible plafond |

| LDDS | – Pas d’imposition – Contribution à l’économie sociale et solidaire | – Faible plafond |

| LEP | – Pas d’imposition – Rémunération plus élevée que le Livret A – Protection relative contre l’inflation | – Faible plafond – Limitation du nombre de détenteurs par foyer |

| Livret Jeune | – Pas d’imposition | – Limitation en termes d’âge – Très faible plafond |

| CEL | – Possibilité d’obtenir un prêt immobilier | – Rémunération plus faible que le Livret A – Fiscalité peu avantageuse – Faible montant du prêt et taux peu intéressant |

| Livret d’épargne Bancaire | – Possibilité d’offres promotionnelles ponctuelles – Plafonds élevés – Utile pour isoler des fonds du compte dépôts | – Rémunération plus faible que le Livret A – Fiscalité peu avantageuse |

| PEL | – Permet de se constituer un capital petit à petit. – Possibilité d’obtenir un prêt immobilier – Bonne rémunération sur les PEL anciens – Possibilité de céder les droits à prêt | – Contraintes de versements – Retraits impossibles avant 4 ans – Taux du prêt peu compétitif – Rémunération faible – Fiscalité peu avantageuse – Faible Plafond de versement |

| Compte à terme | – Pas de frais de versement ou de gestion – Taux garanti, connu à l’avance – Plafond plus élevé que le Livret A | – Pas de possibilité de versements complémentaires (placement rigide) – Pénalités en cas de retrait anticipé |

| Fonds euros des assurances vie | – Rendement régulier et relativement élevé par rapport aux autres supports – Effet de cliquet – Possibilité de rachat – Véhicule de transmission intéressant – Fiscalité avantageuse | – Frais de gestion à prévoir sur chaque versement (dépend des assureurs, en moyenne 0,70 %) – Rendement en baisse |

| Fonds Euros du PER | – Possibilité de se constituer une épargne pour la retraite – Rendement plus élevé que le Livret A – Déductibilité des versements des revenus imposables – Véhicule de transmission intéressant | – Frais de gestion élevés (dépend des assureurs, en moyenne 2,73 %) – Blocage des fonds jusqu’à l’âge de la retraite |

| Parts sociales des banques mutualistes | – Alternative intéressante aux comptes à terme – Pas de risque en capital – Pas de frais de gestion – Droit de vote aux AG – Revenu régulier et pérenne supérieur au Livret A | – Rémunération non garantie – Manque de liquidité : elles ne peuvent être revendues qu’à un client de la banque |

Les conseils de la Rédaction pour booster le rendement de vos placements tout en maîtrisant le risque

- Étudiez les possibilités qui vous sont offertes en termes d’épargne salariale

- Intéressez-vous aux néo-fonds en euros : ce sont de nouvelles offres des assureurs qui tentent de conjuguer rentabilité et sécurité. Elles intègrent d’autres produits (légèrement plus risqués) que les obligations dans leurs actifs pour dynamiser leurs performances

- Optez pour un contrat d’assurance vie sans frais d’entrée, d’arbitrage, de rachat

- Regardez du côté des livrets d’épargne ou CAT des filiales bancaires des constructeurs automobiles ou de la Grande Distribution

- Diversifiez vos placements vers des produits à risque modéré (Ex : les fonds en UC des assurances vie, les parts de SCPI, etc.)

- Utilisez votre épargne pour financer l’amélioration de votre habitat (afin de lui donner de la valeur)

- Déplacez votre épargne en fonction de l’évolution des marchés

- Si vous avez un PEL antérieur au 1er février 2015, conservez-le : son taux de 2,5 % reste plutôt attractif

- Faites jouer la concurrence. Traquez les offres incitatives des assureurs vie. À cet effet, utilisez les comparateurs des différents produits pour capter les meilleures offres

Le mot de la fin :

La sécurité de votre patrimoine passe par sa protection, notamment vis-à-vis de l’inflation. Dans cette optique, investir une fraction de l’épargne dont on n’a pas besoin à court terme, sur des supports pourvus d’un risque maîtrisé, peut permettre d’assurer un meilleur rendement sur le long terme. Cela peut constituer également un rempart contre la perte en pouvoir d’achat liée à l’inflation.

Quoiqu’il en soit, restez vigilant.e : les fausses propositions de livrets d’épargne offrant des taux mirobolants se multiplient. Restez dans les circuits traditionnels avec des opérateurs connus et français (confier son argent à une banque Tchèque ou Slovaque est rarement une bonne idée !). Une proposition de taux très attractif à court terme (>3 %) sans aucun risque doit susciter la plus grande méfiance…

Les informations fournies dans cet article ont pour unique vocation d’être informatives. Sous aucun prétexte, elles ne peuvent être considérées comme des prestations de conseils en investissement financier ou des incitations à investir dans un quelconque produit financier. Investissons.fr a fait des recherches préalables sur les instruments et services financiers évoqués dans cet article, mais ne pourrait en aucun cas être tenu responsable, directement ou indirectement, de tout dommage ou perte causée suite à l’utilisation de ces instruments ou services. Le lecteur est le seul responsable de l’exploitation de l’information fournie et doit impérativement faire ses propres recherches avant d’entreprendre toute action d’investissement.