Pourquoi investir en tant qu’étudiant ?

Même avec un budget serré, investir dès son plus jeune âge offre plusieurs avantages :

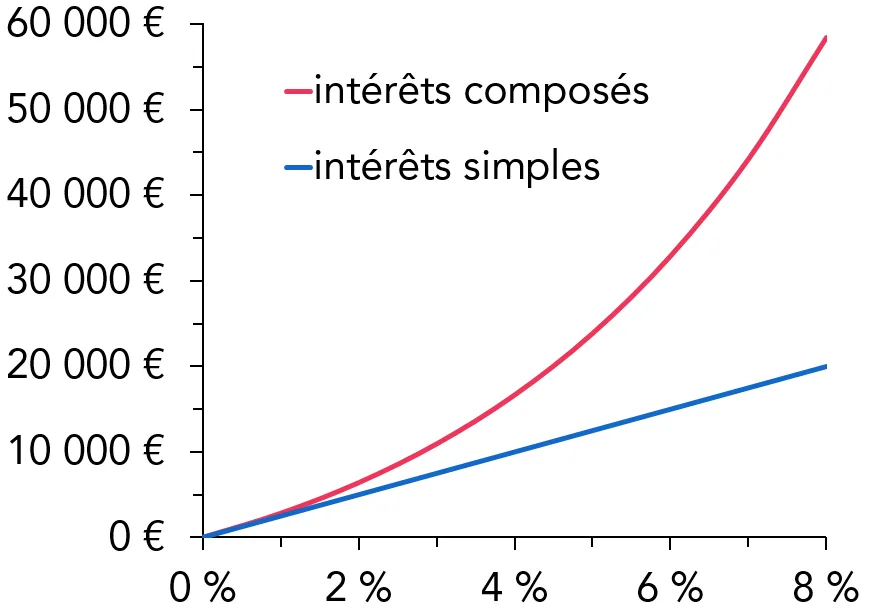

Profiter de l’effet du temps : plus vous investissez tôt, plus vous bénéficiez de l’intérêt composé. Grâce à la capitalisation des gains, même de petites sommes peuvent générer des revenus importants sur plusieurs années, faisant de la patience un atout majeur.

Acquérir de l’expérience : apprendre à gérer un portefeuille d’investissement dès ses études permet de mieux comprendre les mécanismes des marchés financiers. En testant différentes stratégies avec de faibles montants, vous développerez des compétences précieuses pour l’avenir.

Construire une épargne progressive : investir régulièrement, même avec de petites sommes, permet de constituer un capital intéressant sur le long terme. Grâce à des versements réguliers, vous profitez de la discipline financière et d’un effet boule de neige qui renforcera progressivement votre patrimoine.

Publicité

Profil prudent : investir sans prendre trop de risques

Vous voulez investir prudemment votre argent pour éviter de prendre trop de risques et subir une volatilité importante ? Voici une stratégie qui pourrait vous convenir avec des actifs à faible risque.

| Actif | Rendement annuel estimé | Risque |

|---|---|---|

| Livret d’épargne | ~3 % | Très faible |

| Fonds euros (Assurance-vie) | ~2-3 % | Faible |

| Obligations d’État ou entreprises | ~2-4 % | Faible |

Livret d’épargne rémunérateur

Le Livret A ou le LDDS constituent une option idéale pour sécuriser son capital tout en générant un rendement modéré (autour de 3 %). Leur principal avantage réside dans la garantie du capital ainsi que dans la disponibilité immédiate des fonds, permettant une épargne sans risque.

On utilise principalement cet actif pour construire son matelas de sécurité afin de couvrir les dépenses imprévues et éviter de devoir toucher à ses investissements en cas d’urgence. Peu importe votre profil, il est recommandé de constituer cette épargne de secours.

Fonds euros d’une assurance-vie

Les fonds en euros au sein d’une assurance-vie offrent un rendement légèrement supérieur aux livrets réglementés (autour de 2-3 %). Bien que le capital soit garanti, il est recommandé de considérer cet investissement sur le long terme pour en maximiser les bénéfices.

De plus, les contrats d’assurance-vie permettent une gestion diversifiée avec des options d’arbitrage et une diversification d’actifs, car ils sont composés d’obligations, d’actions et autres.

👉🏻 Découvrez notre avis sur l’assurance-vie de Fortuneo

Obligations d’État ou d’entreprises

Investir dans des obligations d’État ou d’entreprises réputées via des ETF obligataires permet d’obtenir un rendement modéré tout en limitant les risques. Ces instruments financiers permettent de prêter de l’argent à des entités fiables en échange d’intérêts réguliers.

Voici une sélection des meilleurs ETF obligataires :

| ETF obligataire | Performance sur 1 an | Performance sur 3 ans | Performance sur 5 ans |

|---|---|---|---|

| iShares J.P. Morgan USD Emerging Markets Bond UCITS ETF (Dist) | +14 % | +10 % | +6 % |

| Vanguard USD Corporate Bond UCITS ETF Distributing | +9 % | +7 % | +10 % |

| Amundi PEA Euro Court Terme UCITS ETF Acc | +3 % | -11 % | -12 % |

Publicité

Budget recommandé : 50 à 250 €

Pour un profil prudent, l’objectif est de préserver le capital tout en assurant une croissance progressive. Une première partie des fonds peut être placée sur un livret d’épargne, garantissant une disponibilité immédiate et une sécurité totale.

Il est également intéressant d’investir dans un ETF obligataire, qui offre un rendement stable et un risque limité, idéal pour une approche modérée. Ouvrir une assurance-vie en ligne avec des fonds en euros permet d’optimiser la capitalisation sur le long terme tout en bénéficiant d’avantages fiscaux.

Profil dynamique : un équilibre entre risque et rendement

Vous êtes à la recherche d’un peu plus de performance tout en maîtrisant les risques ? Voici une approche mélangeant sécurité et rendement.

| Actif | Rendement estimé | Risque |

|---|---|---|

| ETF actions mondiales | ~6-8 % | Moyen |

| Immobilier fractionné | ~4-6 % | Moyen |

| SCPI | ~4-6 % | Moyen |

ETF actions mondiales

Un ETF (Exchange Traded Fund) répliquant le MSCI World ou le S&P 500 permet d’investir de manière diversifiée dans des centaines d’entreprises à travers le monde avec un ticket d’entrée faible. Ces ETF offrent une performance moyenne de 6-8 % par an sur le long terme, tout en étant moins risqués qu’un investissement dans des actions individuelles.

Voici notre sélection des meilleurs ETF pour débuter :

| ETF | Performance sur 1 an | Performance sur 3 ans | Performance sur 5 ans | Frais annuels |

|---|---|---|---|---|

| AMUNDI PEA S&P 500 UCITS ETF ACC | +28 % | +55 % | +106 % | 0.12 % |

| iShares MSCI World Swap PEA UCITS ETF | +24 % | +45 % | +82 % | 0.25 % |

| AMUNDI CAC 40 UCITS ETF DIST | +8 % | +25 % | +52 % | 0.25 % |

Publicité

C’est ETF sont disponible en PEA pour bénéficier d’un cadre fiscal avantageux après 5 ans de détention. Nous vous recommandons d’utiliser Trade Republic qui est idéale pour les étudiants en offrant une grille tarifaire compétitive et une facilité d’utilisation.

👉🏻 Découvrez notre avis sur Trade Republic

Immobilier fractionné

L’immobilier fractionné permet d’investir dès 10 € dans des biens locatifs en achetant des parts d’immeubles ou de logements. Cette option permet de profiter des revenus locatifs et d’une éventuelle valorisation du bien, tout en mutualisant les risques avec d’autres investisseurs. Le rendement annuel se situe généralement entre 4 et 6 %.

SCPI (Société Civile de Placement Immobilier)

Les SCPI permettent d’investir indirectement dans l’immobilier en achetant des parts de sociétés gérant des immeubles locatifs. Accessible dès 200 €, ce placement offre une rentabilité stable autour de 4-6 % et génère des revenus passifs sous forme de dividendes réguliers. C’est une solution idéale pour diversifier son portefeuille sans gérer directement un bien immobilier.

Budget recommandé : 100 à 250 €

Une allocation optimisée consiste à investir 50 % en ETF actions mondiales, permettant une diversification efficace et une exposition aux grandes entreprises internationales.

30 % du capital peut être placé en SCPI ou en immobilier fractionné, offrant une source de revenus potentielle et une relative stabilité face aux fluctuations du marché boursier.

Enfin, 20 % du capital peuvent être investis dans un fonds en euros ou un livret d’épargne, assurant une sécurité et une liquidité en cas de besoin. Cette répartition permet d’exploiter la croissance des actions tout en limitant les risques.

Profil agressif : maximiser les rendements avec plus de risques

Si vous êtes prêt à accepter une forte volatilité pour espérer des gains plus élevés, mais aussi des pertes potentielles plus importantes, alors voici une stratégie qui pourrait vous convenir.

| Actif | Rendement estimé | Risque |

|---|---|---|

| Cryptomonnaies | Potentiellement +10 % | Très élevé |

| Actions de croissance | ~8-12 % | Élevé |

| Start-ups / Crowdfunding | Variable | Très élevé |

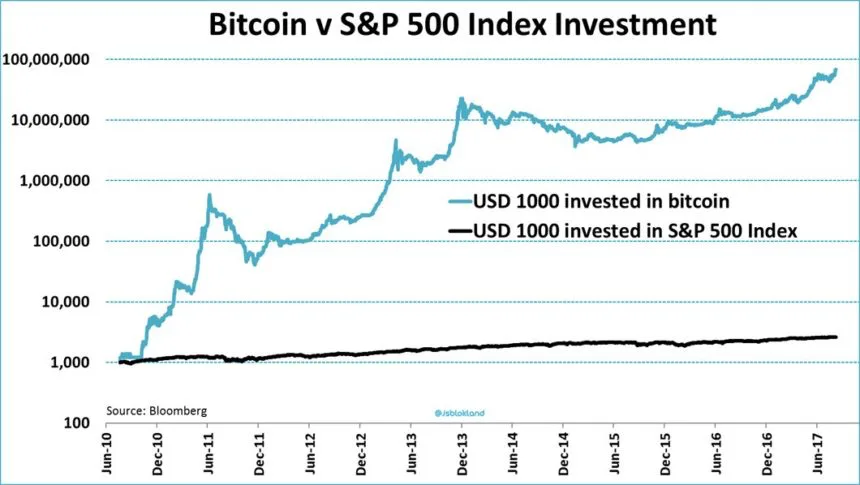

Cryptomonnaies

Les cryptomonnaies sont un investissement à haut risque, mais avec un potentiel de rendement très élevé. Des actifs comme Bitcoin ou Ethereum sont souvent considérés comme des valeurs sûres du marché des cryptos à long terme.

L’approche DCA (Dollar Cost Averaging) permet d’investir régulièrement et de lisser les variations de prix. Bien que volatiles, ces actifs attirent les investisseurs cherchant une forte valorisation sur le long terme.

Découvrez notre sélection des meilleures cryptomonnaies :

| Cryptomonnaie | Performance sur 1 an | Performance sur 3 ans | Performance sur 5 ans |

|---|---|---|---|

| XRP | +507 % | +364 % | +1 345 % |

| Bitcoin | +153 % | +163 % | +1 133 % |

| Ethereum | +42 % | +13 % | + 2 005 % |

| BNB | +146 % | +61 % | +4 273 % |

Publicité

👉🏻 Comment acheter automatiquement du Bitcoin ?

Actions de croissance

Les actions de croissance concernent des entreprises à fort potentiel d’expansion, souvent dans le secteur technologique ou l’indice du Nasdaq 100. Investir dans des petites capitalisations ou des entreprises en phase de développement est également une possibilité et peut offrir des rendements attractifs, bien que le risque soit plus élevé.

Ces actions sont souvent sujettes à une forte volatilité, mais elles peuvent générer des gains importants si l’entreprise se développe avec succès et vous verser un revenu passif si elles distribuent des dividendes chaque année.

Start-ups ou crowdfunding

L’investissement en start-ups ou via des plateformes de crowdfunding permet de financer des projets innovants en échange d’une part de capital ou d’intérêts élevés. Ce type d’investissement offre un fort potentiel de rentabilité, mais il comporte aussi un risque de perte totale du capital en cas d’échec du projet. Il est donc recommandé de diversifier ses investissements et de bien analyser les projets avant de s’engager.

Budget recommandé : 150 à 250 €

Pour maximiser la valorisation de son portefeuille avec un profil agressif, une répartition optimisée consiste à allouer 40 % du capital en cryptomonnaies. Ces actifs, bien que volatils, offrent un potentiel de rendement élevé, notamment avec des cryptos établies comme Bitcoin et Ethereum.

40 % peuvent être investis dans des actions de croissance, qui concernent des entreprises innovantes à fort potentiel d’expansion, notamment dans les secteurs technologique et biotech.

Enfin, les 20 % restants peuvent être placés dans le crowdfunding, une solution qui permet d’investir dans des start-ups prometteuses en échange de parts de capital ou d’intérêts.

Comment investir intelligemment et limiter le risque ?

Investir intelligemment demande une certaine discipline, quel que soit votre profil. Que vous soyez prudent, dynamique ou agressif dans vos choix d’investissement, il est essentiel d’adopter de bonnes pratiques pour optimiser votre capital et minimiser les risques.

- Investissez uniquement ce que vous pouvez perdre.

- Privilégiez une approche DCA (Dollar Cost Averaging) : investir régulièrement réduit l’impact de la volatilité.

- Apprenez en continu : suivez l’actualité économique et formez-vous sur les bases de l’investissement.

- Diversifiez vos investissements : ne mettez pas tous vos fonds dans un seul actif pour diminuer les risques.

En définitive, investir en tant qu’étudiant est tout à fait possible, même avec un petit budget. L’important est de choisir une stratégie adaptée à votre tolérance au risque. Que vous soyez prudent, dynamique ou agressif, l’essentiel est de se lancer progressivement et d’acquérir de l’expérience.