Les banques centrales qui sont en charge du bon fonctionnement de l’économie et d’apporter de la liquidité aux banques, ont décidé d’augmenter les taux directeurs depuis 2022 afin de lutter contre une inflation encore jamais vue depuis les années 80, suite à l’impression monétaire de 2020 et aux tensions géopolitiques.

Cette hausse des taux n’est pas sans conséquence, et impact différents secteurs, mais également le pouvoir d’achat des particuliers et leur accès au crédit immobilier.

Pourquoi les banques centrales montent les taux ?

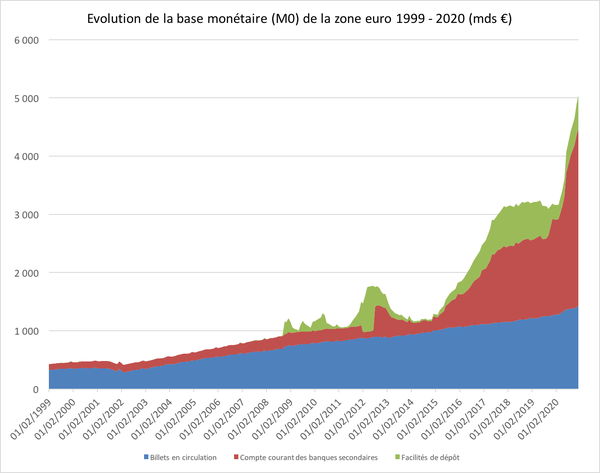

Les banques centrales doivent augmenter les taux et risquer un ralentissement de l’économie dans certaines conditions économiques. Notamment quand une inflation commence à devenir trop importante comme c’est le cas actuellement suite aux tensions géopolitiques et à l’impression monétaire de 2020 comme nous le montre ce graphique :

Source : Banque centrale européenne

En augmentant les taux d’intérêt, elles réduisent la circulation monétaire et ainsi, les prix pourront se stabiliser et diminuer avec le temps grâce à une réduction de la demande. Mais cet effet n’est pas immédiat. Il faut compter plusieurs mois à plus d’un an pour observer les répercussions réelles.

La hausse des taux de la Banque Centrale Européenne a été extrêmement rapide et continue d’évoluer pour passer de 0% à 3,25% en l’espace de quelques mois :

Source : France transactions

La BCE a comme préoccupation de contenir le plus rapidement la hausse de l’inflation suite à la pandémie de 2020 et aux tensions géopolitiques, au risque d’avoir des répercussions à plus long terme suite à cette hausse fulgurante des taux directeurs.

L’impact sur l’économie d’une hausse des taux

Une hausse des taux a toujours un impact dans l’économie, même si celle-ci n’est pas immédiate. Le rôle principal d’une hausse des taux est de permettre le ralentissement de la circulation monétaire et ainsi faire réduire la demande qui obligera les vendeurs de baisser leurs prix.

Lorsque les taux sont plus élevés, cela signifie également que les entreprises emprunteront moins et auront une croissance plus faible, notamment sur le secteur technologique qui utilise énormément la dette afin d’investir dans la recherche, le développement et le marketing.

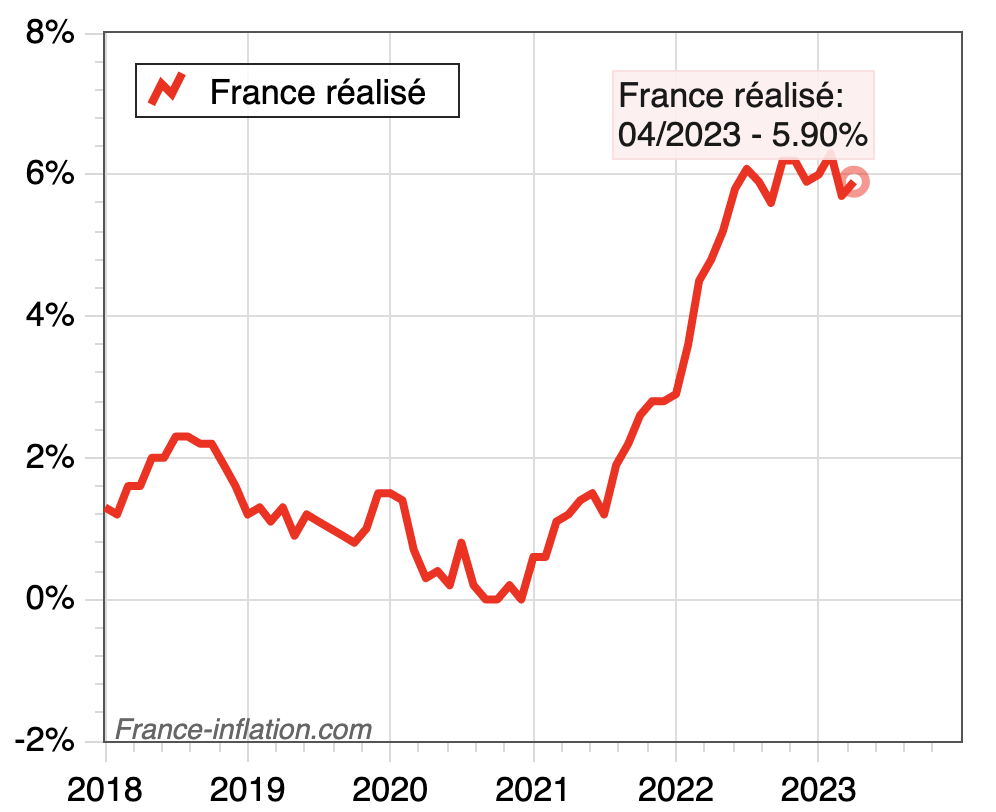

Les particuliers qui payent dans la majorité des cas leurs biens immobiliers par le biais d’un crédit sont tout autant touchés, voyant leur pouvoir d’achat diminuer à cause de la hausse des taux et une inflation toujours présente à 5.9% en avril 2023 pour la France.

Source : France-inflation

Ainsi, lorsque nous observons une hausse des taux, toute l’économie sera impactée de manière directe (hausse des taux de crédit) ou de manière indirecte (hausse du chômage).

Qu’est-ce qu’un taux directeur ?

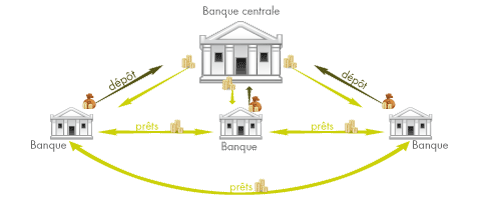

Il faut savoir que ce sont les banques centrales (BCE pour l’Europe) qui fournissent les liquidités via un prêt aux banques commerciales. Ce prêt est accordé avec un taux d’intérêt (comme un crédit classique) et les banques devront le répercuter sur leurs clients afin de rester rentables si celui-ci vient à augmenter.

Ainsi, le taux directeur est le taux d’intérêt qui est demandé aux banques commerciales de rembourser à la banque centrale comme expliqué sur ce graphique :

Le rapport de force est inversé pour les investisseurs immobiliers

Pour les investisseurs immobiliers qui utilisent le crédit comme effet de levier pour pouvoir investir, ont vu le rapport de force avec les vendeurs totalement s’inverser. Comme les crédits deviennent plus onéreux et plus compliqués à obtenir, le nombre d’acheteurs potentiels pour un bien a considérablement chuté par rapport aux années précédentes où les crédits étaient monnaie courante et les vendeurs trouvaient facilement un client potentiel.

Ainsi, pour les investisseurs qui arrivent à avoir un crédit, ils ont un avantage face au vendeur qui se retrouvera avec une demande limitée.

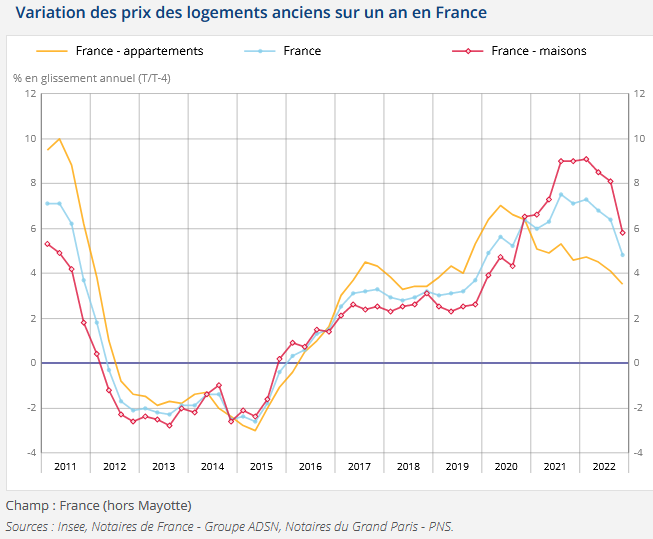

Ce que nous pouvons observer actuellement avec une chute des prix de l’immobilier comme nous le montre le graphique suivant :

Source : INSEE

Une hausse des taux entraîne pour l’investisseur, en contrepartie, une somme à rembourser plus importante, pouvant rendre un bien beaucoup moins intéressant au point de vue de la rentabilité.

Le taux d’usure est également un autre paramètre à prendre en compte. Il correspond au taux d’intérêt minimum légal que les banques sont autorisées à appliquer sur les crédits.

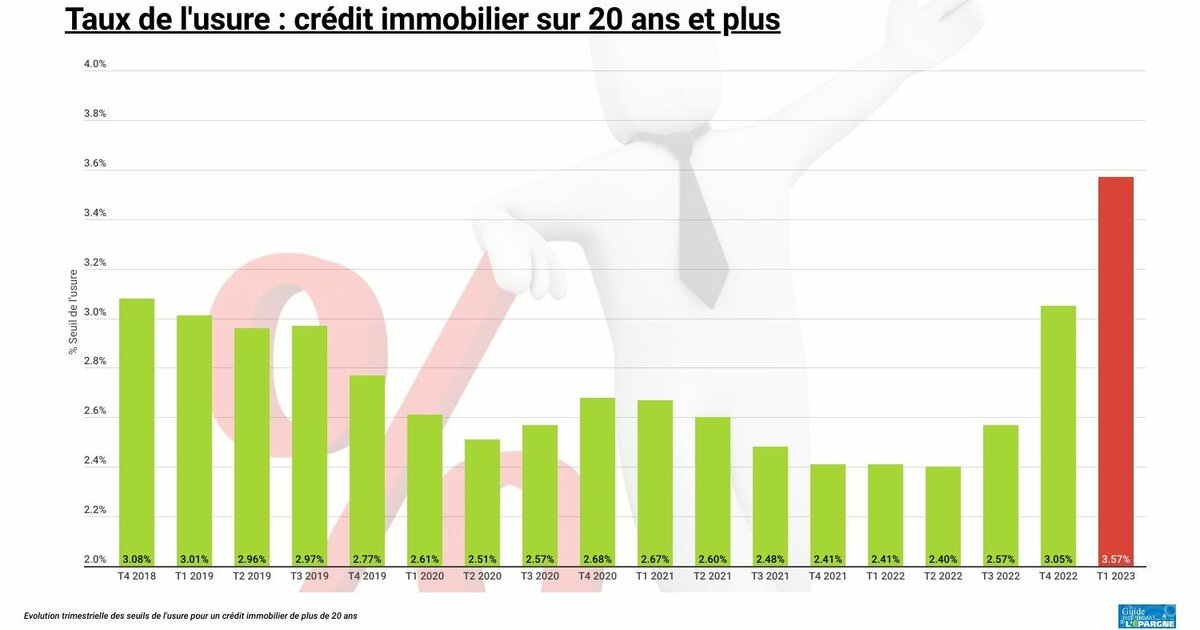

Ainsi, les particuliers et investisseurs se retrouvent avec des taux qui ne sont plus accessibles pour certains, suite à la hausse fulgurante en début 2023, comme nous pouvons observer :

Source : France transactions

De manière générale, lorsque le taux d’usure monte, les crédits accordés chutent, soit par volonté des particuliers (manque de fonds) soit par une politique plus stricte afin de réduire la délivrance de prêts.

Quand est-ce que les taux vont baisser ?

Rien n’est encore confirmé pour le moment à cause de l’inflation. Celle-ci sera responsable en grande partie de la future hausse ou baisse des taux pour atteindre l’objectif de la Banque Centrale Européenne qui est de retrouver une inflation autour des 2%. Sans cela, il est compliqué d’envisager une baisse dans les prochains mois et il est fort à parier que ce scénario n’arrivera pas avant 2024.